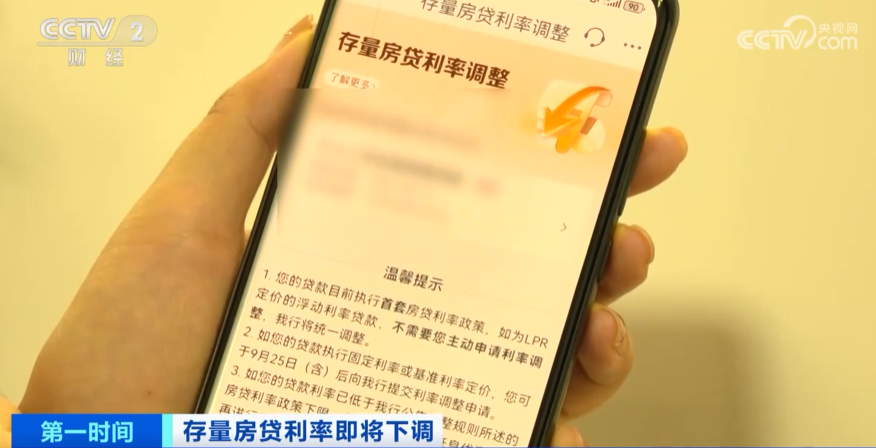

根据中国人民银行

国家金融监督管理总局

发布的通知

9月25日起

银行将开始下调存量

首套住房商业性个人住房贷款利率水平

2020年,在广州市海珠区已有一套房且有房贷的陈先生,在广州市天河区又买了一套住房。当时向银行申请了300万元的20年商业房贷,按二套房贷算,利率是LPR+80BP。由于去年12月20日五年期以上LPR降至4.3%,今年1月1日重定价日开始,其房贷利率降至5.1%。

去年陈先生已将海珠区第一套房子出售,现在名下只有一套房,按最新的“认房不认贷”政策,陈先生天河区的房子符合此次存量房贷利率调整的要求。如此一来,房贷利率下调幅度达到80BP,从5.1%降至4.3%,按等额本息还款,调降后陈先生可节省月供约1300元,总利息节省约30万元。

“整体而言,存量房贷下调之后,多数人提前还贷的必要性已经大为减少,之前社会上出现的‘提前还贷热’也会随之退潮。”克而瑞广佛区域首席分析师肖文晓说。

存量房贷利率下调后,市民是否还有必要提前还贷呢?肖文晓表示,存量房贷利率下调之后,新旧房贷的利差不再明显,对于市民而言,是否仍有必要提前还贷,主要还是看自身的钱袋子,像之前那样一些人因为“利差”而不惜“借新还旧”就没有什么必要。但如果市民手头有充裕的现金又无好的理财去处,在存款利率下调的背景下,则仍有提前还贷的可能。

“一般而言,提前还贷都只有在贷款的早期才有节省利息的意义。”肖文晓提醒,当等额本息已还期数超过贷款周期的1/2、等额本金已还期数超过贷款周期的1/3,这个时候剩余要付的利息都已经所剩不多,提前还贷意义不大。此外,公积金贷款执行的是市面上最为优惠的购房利率,这种廉价而又长期的借贷资金是市民不容易获取的,一般也不建议提前还贷。

发表评论 取消回复